【知产建言】欧盟碳监管框架下“走出去”中国企业合规与应对路径分析

2026-01-15 | 查看: 10

原创 赵双双 杨海波 中国科大知产院

作者简介

赵双双,意大利都灵大学法学院博士&中科大知产院博士后;

杨海波,中科大知识产权专业硕士(MIP)实践导师&上海海华永泰(合肥)律师事务所律师。

一、引言

在欧盟绿色新政(European Green Deal)与《2030 年气候目标计划》的总体框架下,碳减排已从单纯的环境政策目标,逐步演变为影响贸易准入、产业竞争和供应链布局的重要制度工具。近年来,欧盟围绕碳排放建立了一套覆盖内部市场与对外贸易的综合性监管体系,其中以欧盟碳排放交易体系(EU Emissions Trading System, EU ETS)与碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM)为核心。随着上述制度的实施与推进,碳合规已不再等同于自愿披露或企业社会责任(CSR)叙事,而是与对欧出口持续性、订单稳定性、甚至项目投融资可行性直接挂钩。中国企业在对欧出口、对欧投资及全球供应链参与过程中,正面临日益显性的碳合规压力。本文拟从欧盟碳监管的制度框架出发,分析其对“走出去”中国企业的合规影响,并在此基础上探讨可行性应对路径。

二、欧盟碳监管框架:

三支柱 + 一条外溢链条

欧盟当前的碳监管并非由单一法规构成,而是逐步形成了一套以内部碳定价为核心、以边境调节为外延、以企业与价值链披露为支撑的制度组合。从结构上看,该体系可概括为:“三大制度支柱 + 一条向第三国企业外溢的合规传导链条”。这一结构性特征,决定了欧盟碳监管对中国企业的影响并非偶发、零散或短期性的,而是一种具有持续性和制度黏性的外部合规压力。

第一支柱:欧盟碳排放交易体系(EU ETS)——内部碳成本的“价格锚”

01

1.1 EU ETS 的制度功能定位

欧盟碳排放交易体系(EU Emissions Trading System, EU ETS)是欧盟碳监管体系的核心制度支柱,也是整个体系中最早确立、运行最成熟的机制。EU ETS 通过“总量控制与配额交易”的方式,对欧盟内部重点排放行业设定强制性的碳排放约束,其本质并非单纯的环境监管工具,而是一种通过市场机制形成统一碳价格的经济调节制度。

在欧盟政策语境中,EU ETS 主要承担三项功能:

内部减排约束工具:通过逐年收紧配额总量,引导产业减排;

产业成本信号机制:通过碳价,真实反映高碳生产的制度性成本;

对外制度外溢的基准工具:为后续边境调节(CBAM)提供定价基准。

1.2 EU ETS 对第三国企业的“间接影响”

从形式上看,EU ETS 仅直接适用于欧盟境内企业,但在实务中,其影响早已超出欧盟内部:

EU ETS 形成的碳价,构成欧盟判断“公平竞争”的基准;

欧盟产业在承担碳成本的同时,逐步要求进口产品“承担等价碳成本”;

EU ETS 的存在,为欧盟引入 CBAM 提供了合法性与制度逻辑基础。

因此,对“走出去”中国企业而言,EU ETS 并非“与我无关的欧盟内部制度”,而是决定未来边境端合规成本高低的“价格锚”。

第二支柱:碳边境调节机制(CBAM)——将碳成本制度化地“推向边境”

02

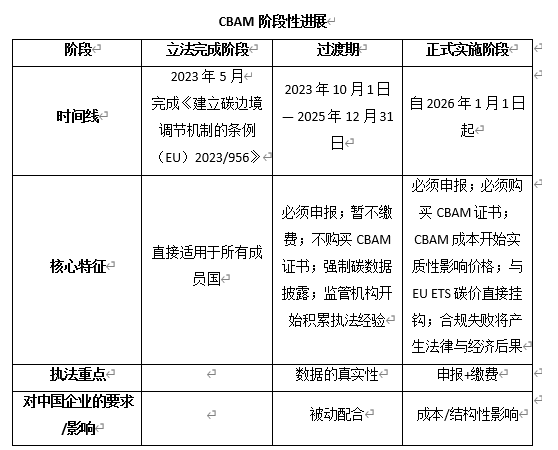

碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM)的制度创新在于,首次将欧盟内部形成的碳成本,通过统一的法律机制系统性地外溢至进口环节。

CBAM 并非传统意义上的关税或贸易救济措施,其法律构造具有明显的“监管延伸”特征,主要体现在:(1)并不直接针对出口国或企业;(2)以“产品隐含碳排放量”为计价基础;(3)要求进口商按 EU ETS 碳价购买 CBAM 证书。其核心逻辑并非“惩罚进口”,而是消除欧盟内部与外部产品在碳约束层面的制度差异。从法律设计看,CBAM 具有以下几个对企业极为关键的特征:(1)以数据为核心的合规机制:是否合规,取决于能否提供可信的碳排放数据;(2)以持续履行为导向:不是一次性收费,而是年度、季度持续申报;(3)与 EU ETS 动态联动:碳价波动直接影响未来进口成本。这意味着,对“走出去”中国企业而言,CBAM 带来的并非单一“成本冲击”,而是对企业长期数据治理能力与供应链透明度的系统性考验。

第三支柱:企业可持续披露与价值链规则——从“企业合规”走向“供应链合规”

03

如果说 EU ETS 和 CBAM 构成了“碳成本”的制度基础,那么欧盟近年来不断强化的企业可持续披露规则,则构成了碳合规要求得以在价值链中传导的制度工具。

3.1披露规则的核心变化

在欧盟现行的企业可持续披露框架下,越来越多企业被要求披露:(1)自身的环境与气候风险;(2)价值链中的碳排放与转型风险;(3)与供应商、承包商相关的环境影响。这种披露义务的核心变化在于,合规不再局限于单一法人主体,而是延伸至整个价值链。

3.2对“走出去”中国企业的现实影响

对于大量“走出去”中国企业而言,其直接法律地位可能是:

欧盟企业的供应商;

欧盟进口商的上游生产商;

或欧盟金融机构支持项目的参与方。

但在披露规则下,中国企业将面临:被要求提供产品或生产过程的碳数据;被纳入欧盟企业的风险评估与审计范围;在缺乏数据时,被视为“高风险供应商”。

因此,即便不直接适用欧盟披露法规,中国企业也会因商业关系而被实质性纳入欧盟合规体系之中。

“一条外溢链条”:从欧盟内部监管到第三国企业的合规传导机制

04

将上述三项制度结合起来,可以清晰看到一条完整的合规外溢链条:

EU ETS 在欧盟内部形成统一碳价格与合规成本;

CBAM 将该成本通过边境机制延伸至进口产品;

披露与价值链规则 通过合同、审计和融资要求,将合规责任传导至上游供应商;

“走出去”中国企业 在商业实践中被要求提供数据、配合核查、承担合同责任。

这一链条的关键在于:

欧盟并不需要直接对中国企业行使管辖权,也能通过市场与制度设计,实现合规要求的跨境传导。

三、对“走出去”中国企业的影响:

不是“交不交钱”,而是“能不能被持续采购”

1. 谁承担 CBAM 义务:欧盟进口商是“法定主体”,但数据来自生产商

在 CBAM 过渡期,报告义务由“报告申报人/进口相关主体”承担(实践中多为欧盟进口商或其代理),但报告所需的“嵌入排放(embedded emissions)”数据必须来自产品生产过程与上游信息。

这意味着中国出口企业即便不是欧盟法定报告人,也会被客户要求提供:

生产设施的排放数据口径;产品层面嵌入排放计算依据;在未来,第三方核查/证明材料的配合

2. CBAM 直接覆盖行业:六大类商品将率先形成“合规价格带”

CBAM 初期覆盖:钢铁、铝、水泥、化肥、电力、氢能。

对这些行业的“走出去”中国企业而言,影响呈现三层递进:

订单谈判阶段:客户要求提供碳数据或接受默认值(默认值通常不利于出口方);

合同执行阶段:新增碳条款、核查条款与违约/补偿机制;

长期供货阶段:客户基于碳强度对供应商分层,形成“低碳供应商优先”的采购逻辑。

3. “不在清单≠没影响”:间接影响通过三条链条传导

中间品链条:非清单产品若使用了高碳中间品(如钢、铝等),将被客户要求解释材料来源与排放口径。

客户披露链条(CSRD/ESRS):欧盟客户的价值链披露会倒逼供应商提供产品碳足迹、减排计划与治理信息。

金融与保险链条:银行/保险对项目的ESG与转型风险定价,会把“碳数据缺失/不可核查”视为信用风险与合规风险(导致更高成本或更低可融资性)。

4. 关键机制:默认值与核查要求可能造成“系统性不利”

欧盟委员会发布了过渡期可用于报告的“默认值(default values)”,用于在无法提供实际排放数据时报告嵌入排放。但在商业实践中,默认值往往意味着更高的嵌入排放估算,从而推高客户预期碳成本,直接影响价格谈判与供应商选择。因此对中国企业而言,“能提供可信的实际数据”与“能被核查”是影响订单的关键。

四、“走出去”中国企业的合规路径:

从“被动报数”到“合规能力建设”的分层方案

欧盟碳监管(尤其 CBAM)对中国企业带来的合规要求,不是单一动作(比如算一次碳、填一次表),而是一套持续性、证据链导向的合规体系。企业应对路径应当以“角色—产品—供应链结构”为核心变量,形成不同深度的合规组合。

根据不同的合规目标,本文将合规路径分为四类:

路径 1:最小合规闭环(保订单)

适用对象:对欧出口企业(尤其 CBAM 覆盖行业及其上游材料供应商),但在欧盟没有进口主体身份或控制权有限。

目标:让欧盟进口商/客户能够完成 CBAM 报告义务;同时把碳数据与责任纳入合同,防止“默认值 + 追责”风险。

路径 2:主体合规与内控体系(控风险)

适用对象:在欧盟设有贸易公司/子公司,或通过集团安排控制进口申报主体;或你本身就是欧盟进口商。

目标:形成可审计的合规内控体系,降低 2026 年后证书义务与处罚风险。

路径 3:供应链与工艺降碳(提竞争力)

适用对象:对欧业务占比高、利润率对碳成本敏感、或希望获得长期大客户/融资支持的企业。

目标:把碳合规从“被动申报”升级为“可谈判的竞争优势”。

路径 4:本地化/近岸布局(降不确定性)

适用对象:若 CBAM 成本叠加贸易救济、制裁、供应链审查等多重风险,导致“纯出口模式长期不可行”的行业/企业。

目标:降低边境端不确定性,提高市场准入确定性与客户信任。

“走出去”企业可根据自身对欧业务重要性、利润率敏感度和供应链可调整性进行选择,并非每家企业都需要走到“本地化”层级。本地化并不等于合规更简单,本地化可能降低边境端摩擦,但会引入新的合规维度,例如:欧盟本土 EU ETS 约束;环境许可、用工、工会、补贴合规;供应链尽责调查更严格的审计要求;因此,本地化应当作为“综合风控与战略布局”的决策,而非对 CBAM 的单项应对。

五、合规路径的组合建议

总体而言,欧盟碳监管(尤其是 CBAM)并非要求所有中国企业采取同一层级、同一强度的应对措施。相反,其制度设计本身即通过行业覆盖、数据要求与责任传导机制,对不同企业形成差异化影响。因此,中国企业在选择合规路径时,应避免“全面铺开式”的高成本应对,而应根据自身在对欧业务中的角色、产品所处的供应链位置以及对碳成本的敏感程度,采取组合化、分层次的合规策略。

对于直接处于 CBAM 覆盖范围或其上游关键环节的出口企业而言,建立以数据交付与合同责任分配为核心的“最小合规闭环”是确保订单持续性与交易可行性的基础。在此之上,若企业对欧业务占比高、客户集中度高或长期利润率对碳成本变化高度敏感,则有必要进一步将合规路径与供应链优化和工艺降碳相结合,使碳合规由被动义务转化为议价与竞争优势。对于已在欧盟设有进口主体或通过集团架构控制进口环节的企业,则应重点构建主体层面的合规内控体系,以降低未来证书义务、监管核查及潜在处罚带来的系统性风险。

只有在碳成本、贸易救济、供应链审查等多重因素叠加,导致纯出口模式的长期可行性显著下降时,本地化或近岸布局才应被视为战略性选项,而非 CBAM 的直接或必然结果。总体来看,最优的合规应对并非单一路径,而是围绕“合规底线—成本控制—长期竞争力”三重目标展开的路径组合选择。

六、结语

“走出去”中国企业唯有将碳合规纳入整体经营与治理决策之中,方能在欧盟日益制度化的低碳贸易环境中实现可持续参与。

参考文献

[1] European Commission. EU Emissions Trading System (EU ETS).

[2] Regulation (EU) 2023/956 of the European Parliament and of the Council establishing a carbon border adjustment mechanism (CBAM).

[3] European Commission. Carbon Border Adjustment Mechanism (CBAM) – overview page.

[4] Commission Implementing Regulation (EU) 2023/1773 on reporting obligations for the purposes of CBAM during the transitional period.

[5] European Commission. The European Green Deal COM(2019) 640 final.

[6] Directive (EU) 2023/959 amending Directive 2003/87/EC (EU ETS revision; interaction with CBAM and carbon leakage measures).

[7] European Commission. Corporate sustainability reporting (CSRD) – overview.

[8] EUR-Lex consolidated text / updates on Implementing Regulation (EU) 2023/1773 and use of CBAM Transitional Registry.

[9] Reuters. What’s inside the EU’s “Simplification Omnibus” on sustainability rules (incl. proposed CBAM/CSRD scope changes; pending approval).

[10] Reuters. EU strikes deal to further weaken corporate sustainability laws (CSRD/CSDDD scope changes; pending approval).

[11] European Commission. Commission publishes default values for determining embedded emissions during CBAM transitional period.

[12] European Commission (DG TAXUD). Default values for transitional period.